Product Overview

不止于策略,更是完整的交易生态

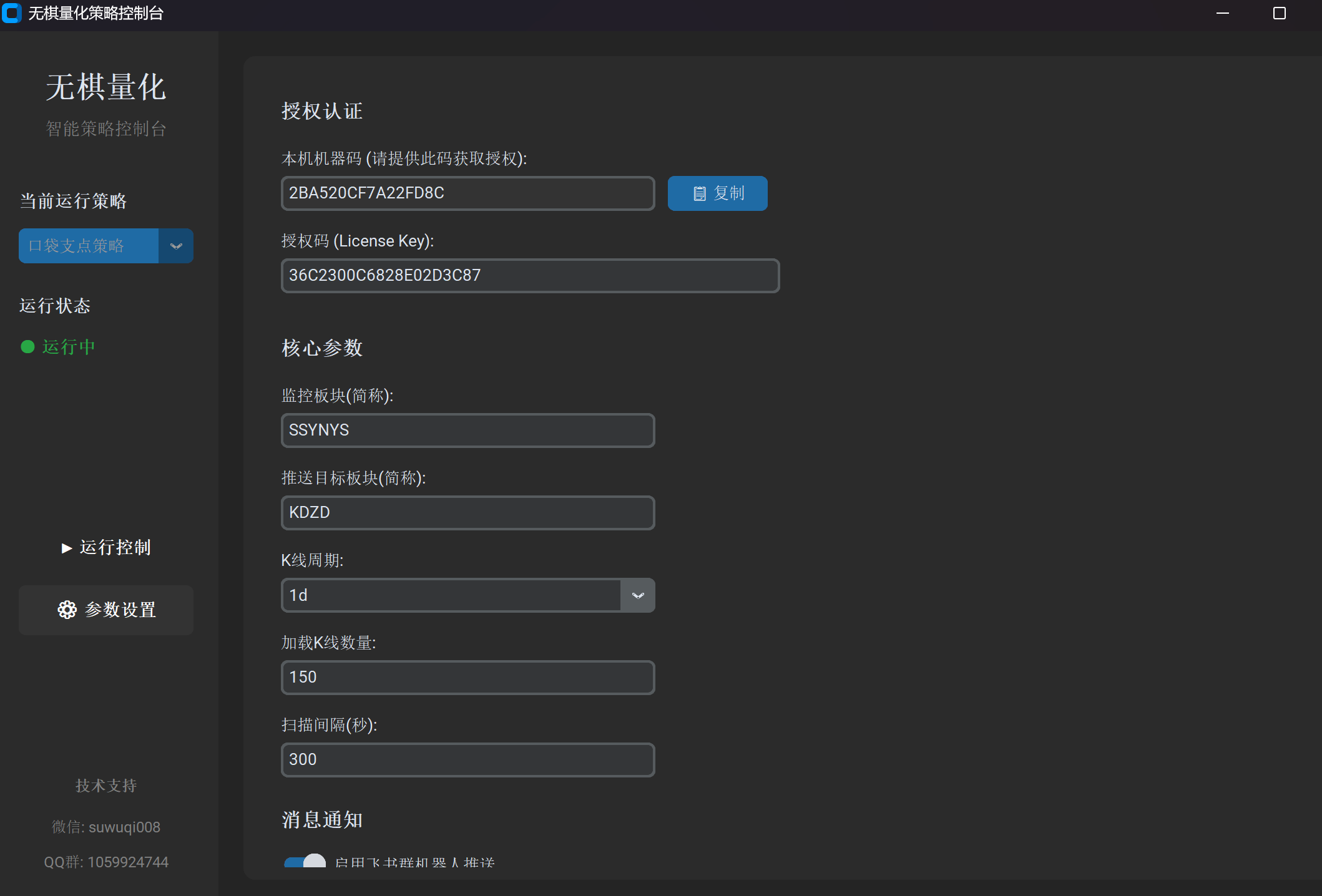

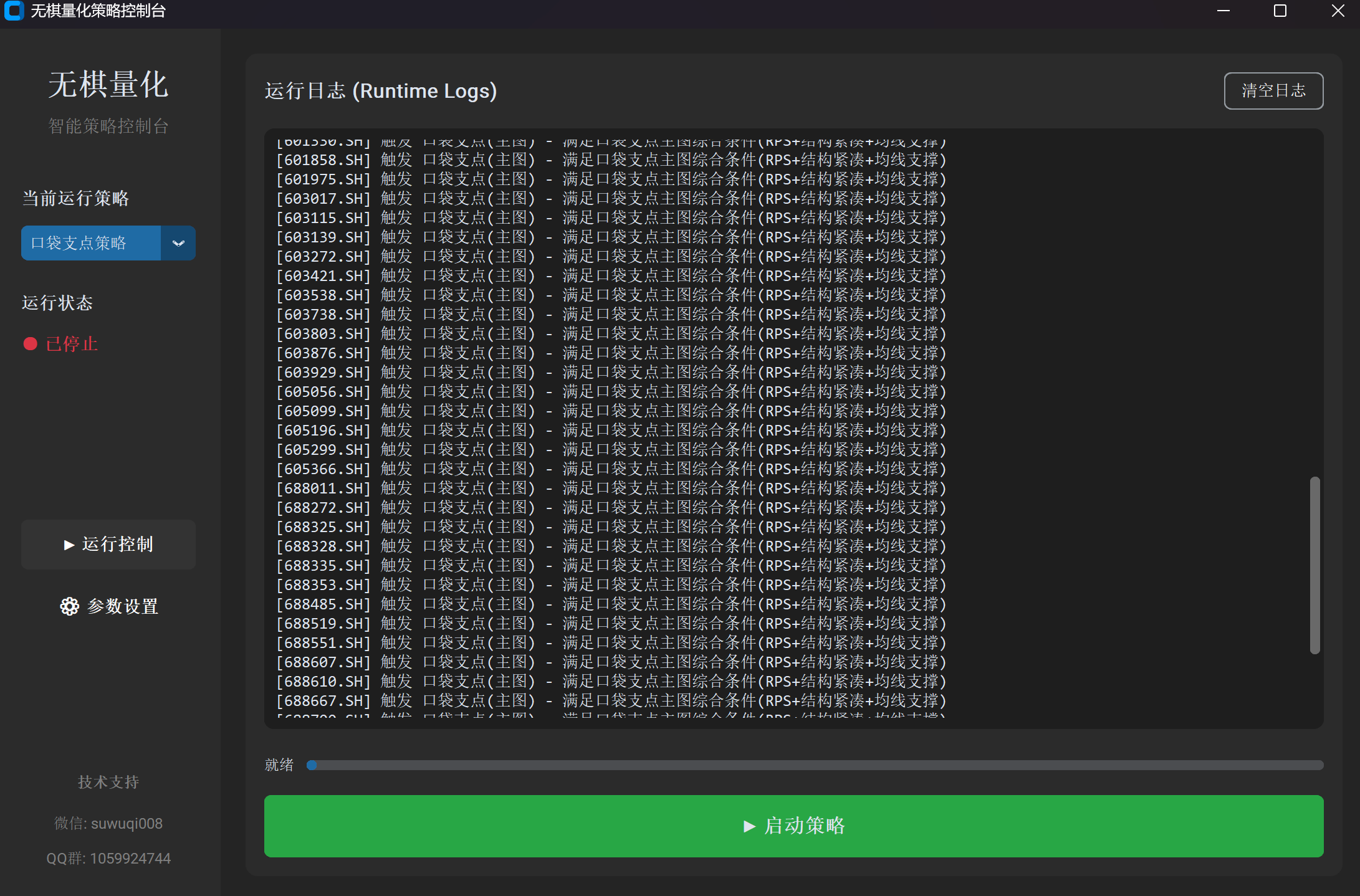

现代化的控制台 GUI

告别枯燥的黑框代码。基于 CustomTkinter 打造的深色沉浸式可视化界面,让策略状态、持仓监控、日志输出一目了然。支持多策略独立管理窗口,交互优雅流畅。

底层多进程并发架构

系统采用强健的子进程 (Subprocess) 隔离模式,主控制台与策略执行引擎彻底分离。单个策略崩溃绝不影响大局,支持同时运行成百上千个不同参数组合的策略实例。

军工级源码加密技术

您的策略价值连城。我们在打包阶段自动引入 Cython 将核心 Python 代码编译为 C 语言扩展 (.pyd/.so),从物理层面阻断反编译可能,彻底保障核心知识产权。

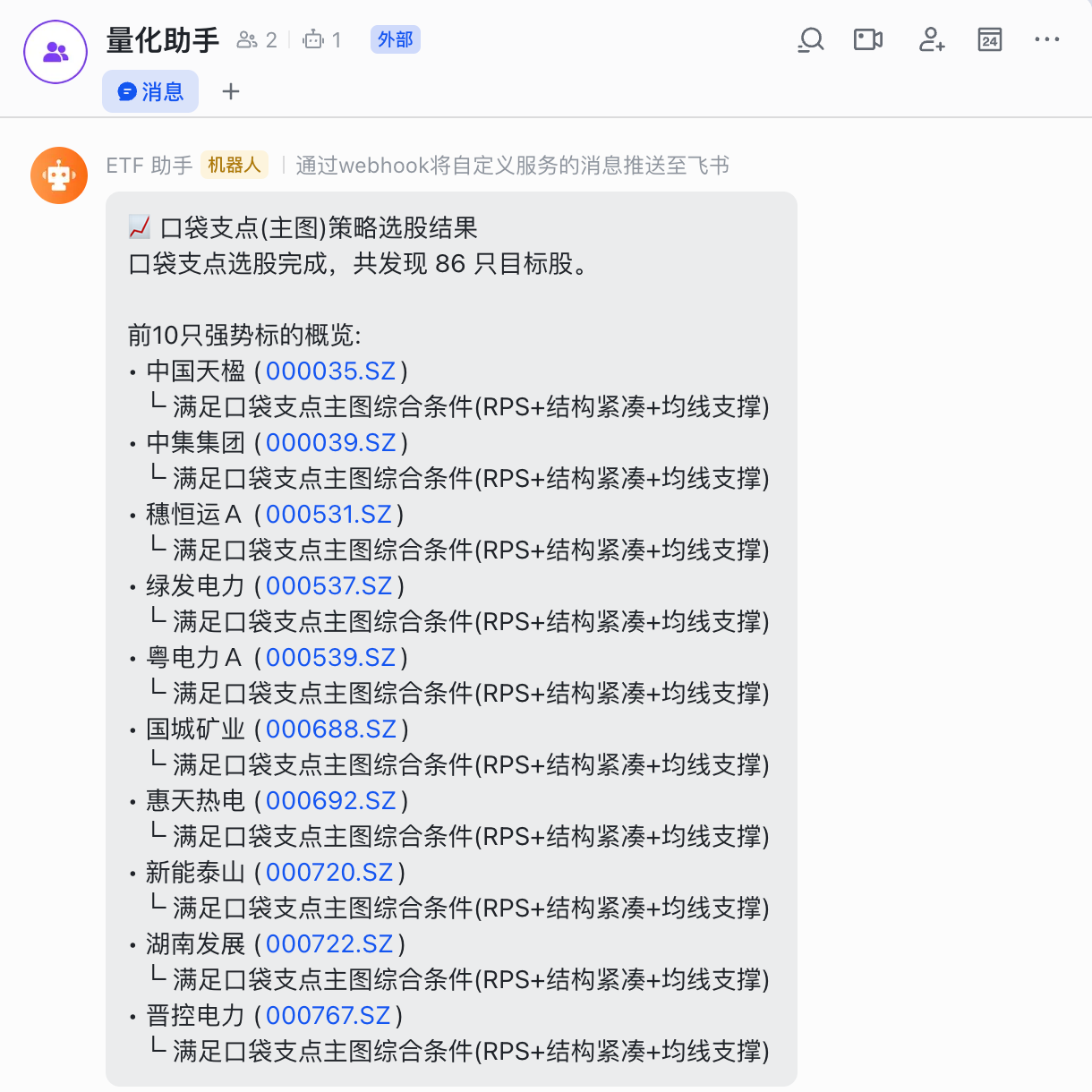

一站式可视化交易管理中枢